Étape par étape : Comment demander votre carte de crédit Revolut sur mobile en 5 minutes

Publicités

Obtenir sa première carte peut sembler intimidant. On imagine souvent un processus long, rempli de formulaires incompréhensibles et d’attentes interminables. Mais la réalité ? Avec les bonnes infos et un peu d’organisation, demander carte BNP Paribas devient un jeu d’enfant.

Quand j’ai fait ma demande pour ma première carte, je pensais y passer des semaines… Finalement, en trois jours et avec un dossier complet, tout était validé. La clé ? Préparer en amont !

Une carte de crédit BNP Paribas vous offre une vraie flexibilité : vous achetez maintenant, vous payez plus tard.

Avantages concrets :

| Fonction | Bénéfice | Exemple concret |

|---|---|---|

| Paiement différé | Gérer son budget mensuel | Courses le 5, débit le 30 |

| Contrôle en temps réel | Suivi des dépenses | Notification immédiate |

| Sécurité renforcée | Protection contre la fraude | Blocage immédiat depuis l’app |

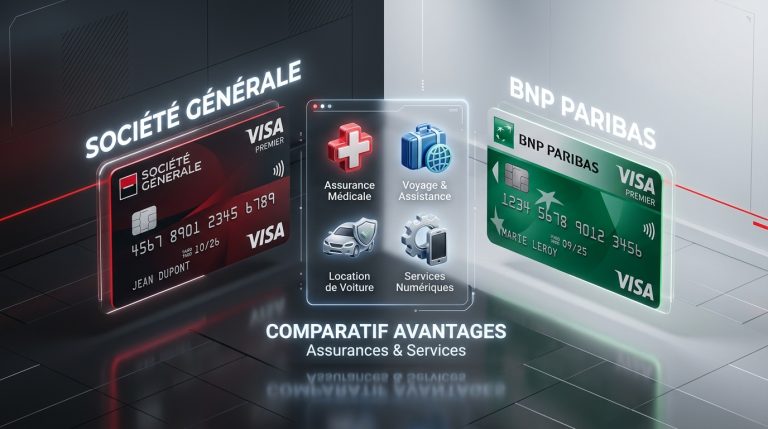

Avec certaines cartes, vous bénéficiez d’assurances voyage, de taux compétitifs pour vos paiements à l’étranger et d’une protection accrue pour vos achats en ligne.

Imaginez réserver un hôtel en Espagne et, en cas d’imprévu, être couvert automatiquement : c’est exactement le genre de tranquillité qu’offre une carte bien choisie.

Le concept est simple : vous avez un plafond défini, vous dépensez librement jusqu’à cette limite, et toutes les opérations sont prélevées à une date d’échéance précise.

Pensez-y comme à un “filet de sécurité” financier : il vous soutient, mais il faut savoir l’utiliser avec prudence.

Pour demander carte BNP Paribas, il faut :

Plus vos revenus sont réguliers, plus vos chances augmentent. Les CDD ou missions ponctuelles peuvent passer, mais un CDI ou une activité stable reste l’idéal.

Taux d’endettement conseillé : moins de 33 %.

Un bon score montre que vous êtes fiable. Payez vos factures à temps, évitez les incidents bancaires et ne multipliez pas les crédits.

Note perso : Mon premier conseiller m’a dit que la régularité des petits paiements comptait autant que les gros achats pour établir la confiance.

Peu coûteuses, elles permettent d’acquérir de l’expérience et de construire votre historique.

Idéales pour ceux qui voyagent ou font de gros achats.

Si vous cherchez des plafonds élevés et des services haut de gamme, c’est la voie à suivre.

Carte d’identité, passeport, facture récente…

Trois derniers relevés suffisent souvent.

Avoir déjà un compte facilite la validation.

Permet de signer, envoyer et suivre en ligne.

Un numéro obsolète peut retarder le processus.

Évitez les heures de pointe et apportez tout ce qu’on pourrait demander.

Soyez clair sur vos besoins et votre budget.

L’établissement évalue le risque, votre capacité de remboursement et vérifie vos données via la procédure KYC.

Demander sa première carte peut paraître intimidant, mais en réalité, tout se joue sur la préparation et la clarté du dossier. Si vous avez suivi ce guide pas à pas, vous savez maintenant comment demander carte BNP Paribas de façon fluide, éviter les erreurs fréquentes et maximiser vos chances d’obtenir votre carte de crédit BNP Paribas rapidement.

Ce qu’il faut retenir, c’est qu’une carte de crédit n’est pas seulement un outil de paiement : c’est un partenaire financier. Bien utilisée, elle peut vous aider à mieux gérer votre budget, à sécuriser vos transactions et à profiter d’avantages pratiques, que ce soit pour vos achats quotidiens ou vos voyages.

Alors, prenez quelques minutes pour rassembler vos documents, analyser vos besoins et choisir le type de carte qui correspond vraiment à votre profil. Plus tôt vous commencez, plus tôt vous pourrez profiter de la flexibilité et de la sécurité qu’offre votre nouvelle carte.

La première carte est comme la première pierre d’un projet : elle ouvre la voie à d’autres opportunités. À vous de poser cette pierre avec confiance et stratégie.