Étape par étape : Comment demander votre carte de crédit Revolut sur mobile en 5 minutes

Publicités

Il y a un moment où une simple carte ne suffit plus.

Tu ne veux pas seulement payer, tu veux être protégé, garder la main sur tes dépenses, et sentir que ta carte “travaille” pour toi.

C’est exactement pour ça que de plus en plus de personnes cherchent une carte avec des avantages concrets, pas des promesses floues.

Dans la vie réelle, les avantages se mesurent au quotidien.

Une alerte au bon moment, un paiement fluide, une sécurité solide, ou une assistance qui répond quand tu es pressé.

Ce sont ces détails qui transforment une carte classique en vraie alliée.

Je vais être honnête : pendant longtemps, je pensais que “les avantages”, c’était surtout du marketing.

Et puis j’ai vu la différence dans des situations banales, comme un achat en ligne qui bloque une tentative suspecte, ou un voyage où une garantie simplifie tout.

À partir de là, j’ai changé de regard : les avantages ne sont pas “un bonus”, ils peuvent être une assurance mentale.

“Une bonne carte ne te fait pas rêver.

Elle te rassure quand tu n’as pas le temps de réfléchir.”

Et si tu veux une boussole simple pour commencer, retiens cette idée : Comment faire une demande de carte de crédit doit toujours partir de ta réalité.

Pas de la carte la plus prestigieuse, mais de la carte la plus utile.

Parce que l’utilité, c’est ce qui reste quand l’effet “nouveauté” disparaît.

La liberté, ce n’est pas acheter sans limite.

La vraie liberté, c’est pouvoir acheter sereinement, sans cette petite inquiétude qui te suit : “Est-ce que je vais le regretter ?”

Et ça, ça passe par deux choses : visibilité et contrôle.

Une carte bien pensée te donne une vue claire sur tes dépenses.

Tu sais ce qui sort, quand ça sort, et tu peux réagir vite si quelque chose cloche.

C’est comme conduire avec un tableau de bord lisible : tu avances plus calmement, parce que tu comprends ce qui se passe.

Et entre nous, la liberté financière, c’est souvent une question de rythme.

Quand tu n’as pas besoin de vérifier ton compte dix fois par jour, tu respires mieux.

C’est là que la Carte de crédit BNP Paribas prend du sens pour ceux qui veulent une expérience plus “fluide”.

Le plus drôle, c’est que les avantages les plus précieux ne se voient pas tout de suite.

Ils apparaissent quand tu es pressé, fatigué, ou face à un imprévu.

Et c’est justement dans ces moments-là qu’une carte “bien équipée” fait une vraie différence.

Par exemple, les alertes intelligentes, c’est discret.

Mais le jour où tu reçois une notification pour une transaction inattendue, tu comprends immédiatement l’intérêt.

Même chose pour les protections sur les paiements en ligne : tu ne les remarques pas… jusqu’au moment où elles te sauvent.

Je me rappelle d’une discussion avec un ami qui disait : “Je ne veux pas plus d’avantages, je veux moins de problèmes.”

Cette phrase résume tout.

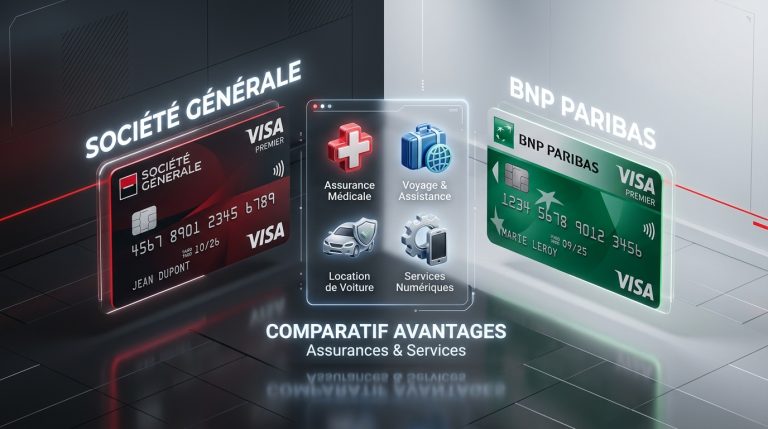

Les Avantages de la carte BNP Paribas se lisent mieux comme des solutions que comme des cadeaux.

Au quotidien, ce qui compte, c’est la simplicité.

Payer rapidement, avoir une carte acceptée partout, et pouvoir suivre ses dépenses sans se prendre la tête.

Une carte utile est une carte qui s’intègre à ta vie comme une habitude naturelle.

Tu gagnes aussi en “organisation mentale”.

Quand ton suivi est clair, tu évites les surprises de fin de mois.

Et ça, c’est un avantage énorme, parce que les surprises, elles fatiguent.

Dans le contexte français, beaucoup de gens privilégient une expérience stable et propre.

Pas besoin d’un discours extravagant : ils veulent du fiable, du clair, du pratique.

Et plus ta carte te simplifie la vie, plus tu la gardes longtemps.

La sécurité, c’est souvent ce qu’on néglige… jusqu’à ce qu’on en ait besoin.

Et quand tu en as besoin, tu n’as pas envie de te battre avec des menus compliqués ou des démarches interminables.

Tu veux une solution rapide, simple et efficace.

Une carte moderne doit te permettre de réagir immédiatement.

Bloquer, débloquer, ajuster, vérifier.

C’est comme une serrure intelligente : tu ne t’en sers pas tout le temps, mais tu es content qu’elle existe.

Je te donne mon avis perso : la sécurité, c’est le meilleur “avantage premium” possible.

Parce que perdre du temps sur une fraude ou un doute, c’est épuisant.

Alors si ta carte réduit ce risque, elle te rend un vrai service.

La tranquillité, c’est la somme de micro-détails.

Une alerte qui te prévient, une vérification qui bloque un paiement suspect, une action simple dans l’appli.

Tout ça crée une sensation très concrète : tu maîtrises.

Et cette maîtrise change ta manière de consommer.

Tu réfléchis mieux, tu limites les excès, tu te sens plus stable.

Finalement, la carte devient un outil de confort mental.

Voici un mini schéma (très simple) pour visualiser cette logique :

Contrôle ↑ → Tranquillité ↑

Visibilité ↑ → Erreurs ↓

Alertes utiles ↑ → Stress ↓

Aujourd’hui, payer doit être instantané.

Sans contact, téléphone, montre connectée : la carte doit s’adapter à ton rythme.

Et cette fluidité, tu la ressens partout : transports, supermarché, cafés, petites dépenses du quotidien.

Le portefeuille numérique, c’est aussi une couche de sécurité.

Tu évites de sortir ta carte, tu réduis les risques de perte, et tu ajoutes une authentification.

C’est un confort discret, mais réel.

Et honnêtement, une fois que tu as cette habitude, tu ne reviens plus en arrière.

C’est comme passer d’une vieille lampe à une lumière bien réglée : tu ne le remarques pas tout le temps, mais tu te sens mieux.

C’est exactement le genre de détail qui fait aimer sa carte.

Les achats en ligne, c’est pratique… mais ça ouvre aussi la porte aux mauvaises surprises.

La bonne nouvelle, c’est qu’avec une carte bien équipée, tu as des mécanismes qui protègent ton usage.

Et ça te permet d’acheter sans cette petite anxiété permanente.

Le vrai confort, c’est quand tu sais que tu peux surveiller facilement.

Tu repères rapidement une transaction bizarre, tu réagis vite, et tu évites que ça s’envenime.

Plus c’est simple, plus tu te sens en sécurité.

Je vais te confier un truc : je préfère payer en ligne avec une carte qui me donne une visibilité immédiate.

Ça me permet d’être serein et de ne pas “paranoïer” inutilement.

Une carte doit t’aider à vivre, pas à te méfier de tout.

En voyage, tu veux du simple et du solide.

Quand un imprévu arrive, tu n’as pas envie de lire des pages de conditions.

Tu veux savoir si tu es couvert et comment agir.

Les couvertures et assistances sont utiles quand tu voyages souvent, quand tu loues, ou quand tu as besoin de flexibilité.

Mais elles doivent être choisies intelligemment : sinon tu payes pour quelque chose que tu n’utiliseras jamais.

Et ce n’est pas ça, une bonne stratégie.

C’est là que ton choix devient un vrai choix.

Tu compares les garanties qui te concernent réellement, tu évites l’illusion, et tu gagnes en sérénité.

Bref, tu choisis une carte qui t’accompagne.

La stabilité, c’est un mot qui revient souvent quand on parle de demande.

Pas besoin d’être “parfait”, mais il faut être clair, cohérent et lisible.

Un dossier simple et propre, ça accélère tout.

Un bon réflexe, c’est de préparer ses documents calmement.

Quand tout est net, à jour, cohérent, tu évites les aller-retours.

Et tu réduis les risques de blocage.

C’est aussi là que Approbation de la carte de crédit BNP Paribas devient une question de bon sens.

Plus ton profil est cohérent, plus tu facilites l’analyse.

Et plus tu facilites l’analyse, plus tu augmentes tes chances.

Les revenus comptent, oui, mais la cohérence compte tout autant.

Un profil stable avec des habitudes de paiement propres inspire confiance.

Et la confiance, dans ce contexte, c’est une monnaie invisible.

L’historique et la régularité jouent souvent un rôle important.

Une gestion stable montre que tu sais maîtriser tes engagements.

Et c’est exactement ce que l’on veut voir quand on te confie une capacité de paiement.

Ce point est souvent mal compris : ce n’est pas “avoir beaucoup”, c’est “avoir un profil logique”.

Une logique simple, stable, et compréhensible.

C’est ce qui rassure.

Souvent, ce n’est pas ton profil qui bloque, c’est un détail évitable.

Une information incohérente, un document illisible, une adresse qui ne correspond pas, une étape oubliée.

Ça crée du doute, et le doute ralentit.

Je te laisse une mini liste (courte) des erreurs les plus fréquentes :

Cette liste paraît simple, mais elle évite beaucoup de pertes de temps.

Et surtout, elle te met dans une posture “pro”, même si tu es juste un particulier qui veut une bonne carte.

La clarté, c’est ton meilleur allié.

Quand tu te demandes Comment faire une demande de carte de crédit, imagine une règle : “simple, clair, cohérent”.

Tu renseignes tes informations, tu ajoutes tes justificatifs, et tu vérifies que tout est aligné.

Ce n’est pas compliqué, mais ça mérite un minimum de calme.

Une demande bien faite, c’est une demande qui raconte une histoire cohérente.

Ton identité, ton adresse, ta situation, tes revenus : tout doit se répondre.

Comme un puzzle où chaque pièce a sa place.

Et si je dois donner un conseil très humain : fais ça quand tu as l’esprit clair.

Pas entre deux réunions, pas tard le soir, pas en mode “je veux finir vite”.

Parce que la précipitation est l’ennemie de la fluidité.

Pour rendre ça plus visuel, voici un mini tableau de contrôle rapide.

Il te permet de repérer en 30 secondes si tu as tout ce qu’il faut.

Et tu évites les retours inutiles.

| Point à vérifier | Objectif | Résultat attendu |

|---|---|---|

| Identité | Être lisible | Document net et valide |

| Adresse | Être cohérent | Justificatif à jour |

| Revenus | Être clair | Montants compréhensibles |

| Infos saisies | Être aligné | Aucune contradiction |

Ce tableau est simple, mais franchement, il évite beaucoup de galères.

Et il t’aide à rester dans une logique “propre”, ce qui fait toujours bonne impression.

La simplicité bien faite, c’est une force.

Il y a des erreurs qui paraissent petites… mais qui coûtent cher en temps.

Une faute dans une info importante, un document mal cadré, ou une pièce oubliée.

Et soudain, ta demande passe de “rapide” à “longue”.

Autre erreur : demander une option qui ne colle pas à ton usage.

Si tu choisis une formule trop éloignée de ta réalité, tu compliques parfois l’évaluation.

Alors que si tu choisis aligné avec ton profil, tout devient plus logique.

Mon opinion : une demande réussie, c’est rarement une question de chance.

C’est une question de clarté et de cohérence.

Et ça, ça se prépare.

Les limites ne sont pas juste un chiffre, elles reflètent souvent une confiance progressive.

Plus tu montres une gestion stable, plus tu construis une relation rassurante.

Et cette relation peut se traduire par plus de souplesse.

Le point clé, c’est la régularité.

Des dépenses cohérentes, des paiements propres, et une utilisation maîtrisée.

C’est un signal fort.

Et je te le dis comme je le pense : chercher un “gros plafond” sans stratégie, c’est comme vouloir une salle de sport sans y aller.

Le résultat n’arrive pas tout seul.

Il arrive quand tu montres, dans le temps, que tu gères bien.

La carte peut rendre les dépenses invisibles, parce que tu ne vois pas l’argent partir.

Du coup, tu peux te faire surprendre… pas par une grosse dépense, mais par dix petites.

C’est le piège classique.

Pour éviter ça, le secret n’est pas de se priver, mais de suivre.

Un petit contrôle régulier vaut mieux qu’un gros stress en fin de mois.

La visibilité te protège plus que la volonté.

Et si tu veux une technique simple : fixe-toi une “zone de confort”.

Quand tu t’approches, tu ralentis.

C’est comme un régulateur de vitesse pour tes finances.

Une carte plus complète est intéressante quand tu utilises vraiment ses services.

Si tu voyages, si tu achètes souvent en ligne, si tu as besoin d’assistance, la valeur devient concrète.

Tu payes pour éviter des problèmes et gagner du confort.

Le bon calcul, c’est “ce que ça m’évite”.

Un imprévu couvert, une assistance utile, une protection qui te fait gagner du temps.

Ces choses-là ne sont pas toujours visibles… mais elles ont un prix, et tu le sens quand elles arrivent.

Je suis partisan du “payons pour la tranquillité, pas pour le prestige”.

Parce que le prestige, ça flatte.

La tranquillité, ça soulage.

Parfois, l’option la plus simple est la meilleure.

Si tu veux une carte pratique, sûre, et claire, sans payer pour des services inutiles, c’est un choix intelligent.

Tu restes cohérent avec ton usage.

La simplicité réduit aussi les erreurs.

Moins de conditions, moins de détails à retenir, moins de risque de mal interpréter un avantage.

Tu sais ce que tu as, et tu l’utilises bien.

Et ça, c’est une vraie philosophie financière.

Faire simple, mais solide.

Faire utile, pas compliqué.

Le meilleur moyen de profiter, c’est de rendre ton usage “propre”.

Tu payes ce que tu peux suivre, tu évites les dépenses impulsives, et tu gardes un œil léger mais régulier.

Pas de contrôle obsessionnel, juste une routine intelligente.

Tu peux aussi regrouper certaines dépenses stratégiques.

Quand tu centralises, tu vois mieux, tu gères mieux, et tu utilises ta carte comme un outil d’organisation.

C’est simple, mais très efficace.

Et puis il y a une vérité que j’adore : la discipline, c’est une liberté.

Tu ne te limites pas, tu te protèges.

Et tu profites plus longtemps, sans stress.

L’astuce, c’est d’anticiper.

Tu repères à l’avance les services utiles, tu sais où trouver l’info, et tu évites de chercher dans l’urgence.

Parce que dans l’urgence, on perd du temps et on fait des erreurs.

Traite tes garanties comme une boîte à outils.

Tu n’en as pas besoin tous les jours, mais tu dois savoir où elle est.

C’est exactement ce qui transforme un avantage en solution.

Et c’est là que Avantages de la carte BNP Paribas devient un vrai levier.

Pas un catalogue, mais une aide concrète, accessible, pratique.

Une carte intelligente est une carte que tu sais utiliser.

Au fond, demander une carte, ce n’est pas courir après un objet.

C’est choisir un outil qui te suit partout, qui te protège, et qui te simplifie la vie quand le rythme s’accélère.

Et si tu fais ce choix avec calme, tu gagnes en confort dès le premier mois.

La Carte de crédit BNP Paribas attire parce qu’elle parle à des besoins très réels : la fluidité au quotidien, la sécurité qui rassure, et des services qui enlèvent du stress.

Quand tu penses “usage” avant “image”, tu fais un choix plus intelligent, plus durable, et souvent plus rentable.

C’est la différence entre une carte qu’on subit et une carte qu’on utilise vraiment.

Enfin, garde cette idée en tête : Comment faire une demande de carte de crédit peut être simple si tu restes cohérent.

Prépare tes informations, évite les erreurs bêtes, et choisis une formule alignée avec ta vie.

Tu n’as pas besoin de magie, juste d’une stratégie claire et humaine.

Ils sont utiles quand ils correspondent à ton usage réel.

Les meilleurs avantages sont souvent invisibles : sécurité, contrôle, alertes, protection en ligne.

Si tu choisis en fonction de ta vie, tu les ressens rapidement.

En restant simple, clair et cohérent.

Un dossier propre, des informations alignées, des justificatifs lisibles, et une demande faite sans précipitation aident beaucoup.

La cohérence est ton meilleur argument.

Oui, parce qu’ils font gagner du temps et ajoutent souvent une couche de sécurité.

Tu sors moins ta carte, tu payes plus vite, et tu réduis les risques de perte ou d’exposition.

C’est un confort discret, mais réel.

En gardant une visibilité régulière sur tes dépenses.

Ce sont souvent les petites dépenses répétées qui créent les grosses surprises.

Une routine simple de suivi évite beaucoup de stress.

Prépare tes documents, vérifie tes informations, et ne te précipite pas.

Choisis une formule alignée avec ton usage réel et relis avant d’envoyer.

Une demande réussie, c’est surtout une demande claire.